CPA審計是非常重要的一門科目,考過CPA執(zhí)業(yè)注會就是干審計工作,所以,學(xué)好了審計,對后面復(fù)習(xí)CPA其他科目也有一定的幫助。高頓CPA總結(jié)了關(guān)于CPA審計備考技巧,這樣學(xué)習(xí)重難點很清晰!

CPA審計科目特點

CPA審計科目分析

審計科目學(xué)習(xí)難度大,無外乎兩個原因:

1.由于CPA審計教材是由外國直譯過來的,所以大多數(shù)考生在學(xué)習(xí)教材內(nèi)容時晦澀難懂,而且審計教材中專業(yè)性的東西i比較多,想要徹底的理解還需要下一番苦功夫。

2.審計偏向?qū)崉?wù)。如果是沒有事務(wù)所工作經(jīng)驗的CPA考生,學(xué)習(xí)審計教材時對審計流程、具體實施等沒有一個清楚的認(rèn)識,經(jīng)常容易陷入糾結(jié)。而且審計主管題中涉及到自己主觀判斷的內(nèi)容較多,最好在學(xué)習(xí)前先熟悉實務(wù)處理。

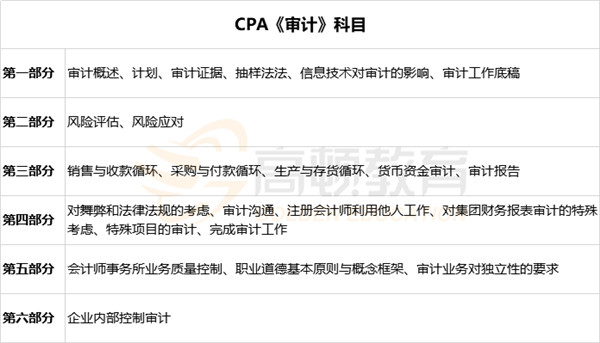

CPA審計可以將教材內(nèi)容分為6個模塊進行學(xué)習(xí)

將整本注會審計教材章內(nèi)容分為審計基礎(chǔ)理論、四大實務(wù)循環(huán)、特殊會計事項、完成審計工作、內(nèi)部控制審計、審計業(yè)務(wù)質(zhì)量要求來進行學(xué)習(xí)。如圖所示

第一部分

這六章內(nèi)容完全屬于審計學(xué)科基本概念范疇,且后面一章都在前面一章的基礎(chǔ)上繼續(xù)深入。這幾個章節(jié)里有很多重要的概念,比如:“認(rèn)定”、“重要性”等都是需要重點對待的部分。學(xué)好了這六個章節(jié),就是為后續(xù)學(xué)習(xí)打下了堅實的基礎(chǔ)。

第二部分

風(fēng)險評估、風(fēng)險應(yīng)對這兩章內(nèi)容最大的特點是屬于審計基本概念到審計實務(wù)的過渡性內(nèi)容。

風(fēng)險評估與風(fēng)險應(yīng)對的基本概念與方法仍屬于審計基本概念的范疇,但“項目組成員的安排”等已屬于審計實務(wù)的范疇。打包在一起學(xué)習(xí),既能溫習(xí)前面六章的基礎(chǔ)概念,又能對后續(xù)實務(wù)循環(huán)學(xué)習(xí)打下堅實基礎(chǔ)。

第三部分

四大循環(huán)是一個聯(lián)系緊密的整體,拆分學(xué)習(xí)必然會影響學(xué)習(xí)效果。四大實務(wù)循環(huán)是所有審計項目必須要面對的,而且大多數(shù)不太復(fù)雜的審計項目不大可能遇到后面的特殊審計事項,將審計報告納入該部分學(xué)習(xí)內(nèi)容有利于大家從宏觀角度對整體審計的業(yè)務(wù)流程把握。

第四部分

經(jīng)歷過特殊事項的審計,審計項目就此便會完全結(jié)束,將“完成審計工作”納入到本部分學(xué)習(xí)內(nèi)容,更能體現(xiàn)出審計工作的完整性。

第五部分

這三章內(nèi)容完全屬于審計業(yè)務(wù)質(zhì)量要求的范疇,其中質(zhì)量控制是統(tǒng)領(lǐng),職業(yè)道德基本原則是框架,獨立性是具體內(nèi)容,放在一起逐章依次學(xué)習(xí),切記依次學(xué)習(xí)。

第六部分

企業(yè)內(nèi)部控制審計屬于另外一個范疇,從基本概念到實施方法再到最后的審計報告與財務(wù)報表審計的思路和側(cè)重點完全不同。這部分內(nèi)容單獨學(xué)習(xí)考生不容易受財務(wù)報表審計的思維影響。

CPA審計考試技巧

CPA審計偏向于文科類科目。CPA審計盡管是客觀題,但是題目當(dāng)中仍然會設(shè)計一些陷阱,雖說是機考不會涉及到做錯了不好改正的問題,但是,如果要再做一次,耗費的時間也是不劃算的。

考試時,一定要認(rèn)真閱讀題目。

簡單題和綜合題一定要認(rèn)真閱讀題目,準(zhǔn)確理解題意,盡量去獲取題目中的各種提示和暗示信息;嚴(yán)格按照要求答題,問什么答什么;注意解題步驟,在作答過程中一定注意答題的思路要清晰,層次要分明,要點要清楚;書寫時,盡量一個要點一個自然段,便于閱卷老師給分。

主觀題通常都是給出一段資料,然后分成幾個小問題來考察同學(xué)們對知識點的掌握情況。大家在進行主觀題作答時可以先從問題開始看起,通過問題了解考察內(nèi)容,再從材料中尋找答案。

▎本文由高頓CPA sun原創(chuàng)發(fā)布,將持續(xù)為大家更新注冊會計師最新報考相關(guān)信息。