2020年注會《會計》科目的第一批考試已經結束,不知道各位考生答的怎么樣,高頓CPA對考試的真題及答案正在更新當中,并且對于這次考試進行了一定分析,也是為了幫助第二場《會計》考試的考生能再做一個充分的準備。

1、關于考試題型分析

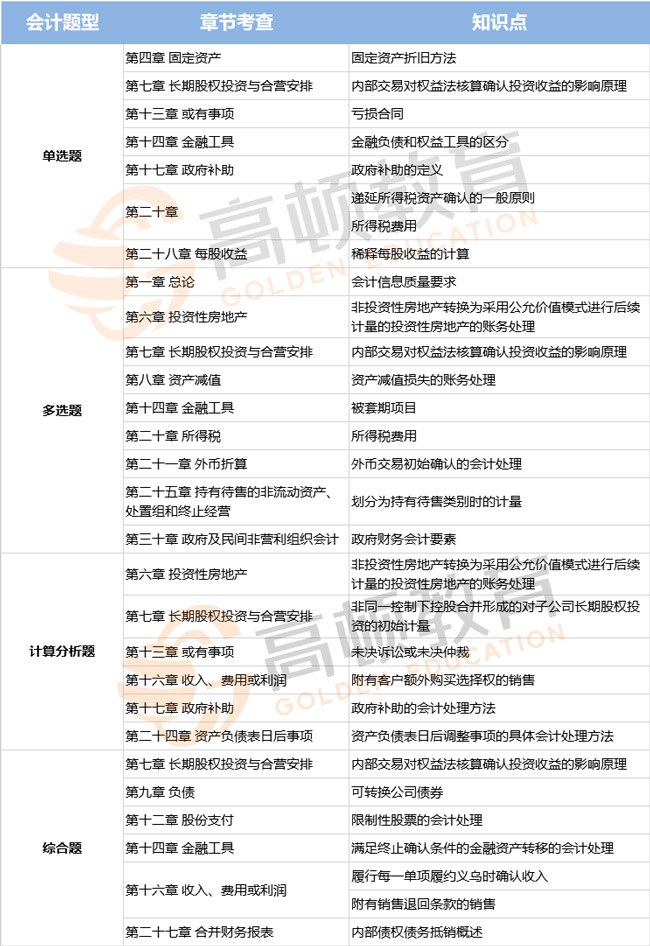

考試的題型合題量和高頓CPA之前分析的一樣,基本沒有變化,依然是12個單選題、10個多選題、2個計算分析題和2個綜合題。

2、考試涉及知識點

總體來看,注會會計的考試難度與去年相比略有下降,考查的重點依舊不變,主要集中在第七章、第十三章、第十六章、第二十四章、第二十七章。對于重難點較多的第二章會計政策變更、會計估計及其變更和差錯更正、第十四章金融工具會計處理部分考查較少,體現出考試難度的下降趨勢。對于本年教材重點變化的第十八章非貨幣性資產交換、第十九章債務重組、第二十二章租賃中內容未涉及或較少涉及,但是根據考題緊跟政策變化和教材新增內容考查的特點,下一批次的考生仍需要重點關注。

(一)客觀題

考查特點:注重基礎、考查細致。

(1)章節(jié)分布均衡??陀^題涉及12道單選、10道多選,22道題總分值44分,占總分的44%。其中第十四章金融工具約4分、第二十章所得稅約6分、第三十章政府會計約4分,其他章分值大約在2-3分。

(2)知識點基礎、常規(guī)。在各章的考查題量均衡、涉及的知識點都是課件和圖書中常規(guī)知識點,但是個別章節(jié)多頻次考查。

(二)主觀題

考查特點:重點突出、基礎性章節(jié)占據重要地位。

(1)長期股權投資與企業(yè)合并、收入章節(jié)重點恒重,在今年的主觀題中,仍屬于考查的重點。主要考查①長期股權投資權益法核算知識點、合并成本及商譽計算知識點、內部交易抵銷分錄知識點;②收入準則下的附有客戶額外購買選擇權的銷售中獎勵積分知識點、時點履行與時段履行判斷的相關知識點、附有銷售退回條款的銷售相關知識點。

(2)難度較往年考題下降,。本年主要變化的三大準則(非貨幣性資產交換、債務重組、租賃)基本沒有考查,使本場考試的難度有所下降。

3、考生反饋

考生一:好幾道題,高頓的模擬卷上見過類似的,出題的是不是有高頓的人?

考生二:高頓郁剛老師猜對了好幾道題,我嚴重懷疑出題者就是他。

考生三:我覺得不難啊,哈哈哈哈,都是張麗麗老師強調過的知識點,哈哈哈哈,難道我就是傳說中的學霸?一定要過?。?/div>

考生四:會計是我的最后一門,去年沒考過,由于平時工作忙沒空自學,就買了個網課,聽了兩遍就上的考場,做著做著,很興奮了,竟然都講過,我都聽過,這次鐵定過了,估計80分以上,感謝郁剛,不愧是會計男神啊

考生五:高頓的有些題目都有,真不錯,希望過吧

總的來說通過考生的反饋可以看出,今年的考題相對去年來說比較容易,對于接下來的準備第二場考試的考生也可以適當的參考下。

最后對于《會計》第一場考試考點總結:

希望高頓CPA整理的內容對你有所幫助!

-

關注公眾號

報考咨詢 專業(yè)師資

考前資料下載

- 贊174