雖然稅務(wù)師考試和CPA是兩個不同的考試,但兩者之間在考查知識點上有很多相同之處,有了CPA的基礎(chǔ)再考稅務(wù)師會節(jié)省許多力氣。

相關(guān)熱點

這也是為什么那么多考生會同時備考稅務(wù)師和注冊會計師的主要原因之一!鑒于此,今天琉璃學(xué)姐特針對CPA與稅務(wù)師考試內(nèi)容進行分析,以便大家合理安排2021年考試計劃,趕緊來看看吧!

注冊會計師與稅務(wù)師同時備考的科目基礎(chǔ) 稅務(wù)師5科通關(guān)禮包

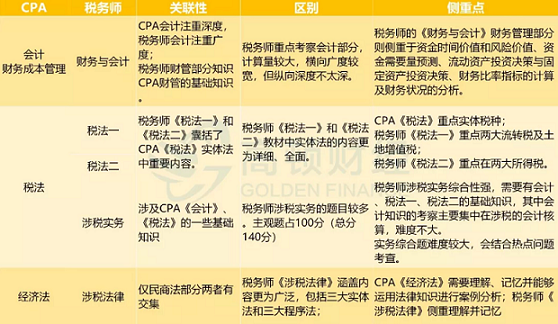

(一)注會稅法VS稅務(wù)師三稅(稅法一、稅法二、涉稅服務(wù)實務(wù))

稅務(wù)師《稅法一》《稅法二》《涉稅服務(wù)實務(wù)》和注冊會計師考試科目中的《稅法》知識比較相近。

稅務(wù)師《稅法一》《稅法二》《涉稅服務(wù)實務(wù)》和注冊會計師考試科目中的《稅法》知識比較相近。

CPA考試的執(zhí)業(yè)性要求《稅法》試題具有基本政策性和籌劃分析性的特征;而稅務(wù)師考試的水平性要求稅法考核具有政策細膩性、綜合性、理論實務(wù)兼具的特征。

稅務(wù)師考試中的《稅法一》、《稅法二》側(cè)重考核對稅法基本原理、基本原則的理解和應(yīng)用,對各個稅種具體規(guī)定的理解和應(yīng)用,包括詳細規(guī)定和特殊行業(yè)的規(guī)定。

因此,在考核的過程中,《稅法一》、《稅法二》與CPA的《稅法》相比,更加強調(diào)對稅法基本原理和基本原則的理解和應(yīng)用,更加強調(diào)對稅法詳細而具體規(guī)定的理解和應(yīng)用,考試更加注重細節(jié)。

所以復(fù)習(xí)稅務(wù)師時,在CPA稅法的基礎(chǔ)上,需要過一遍教材,對兩本證書不同的知識點加以記憶理解。

(二)注會經(jīng)濟法VS稅務(wù)師涉稅服務(wù)相關(guān)法律 稅務(wù)師5科通關(guān)禮包

稅務(wù)師的《涉稅服務(wù)相關(guān)法律》對應(yīng)的則是注會的《經(jīng)濟法》。

相同點只有民商法部分,但是CPA的經(jīng)濟法有擴充,而且個別法律兩類考試的側(cè)重點還是有差異的,個別CPA沒有的需要單學(xué)一下即可。

(三)注會會計、財管VS稅務(wù)師財務(wù)與會計 稅務(wù)師5科通關(guān)禮包

稅務(wù)師的《財務(wù)與會計》是注會《財務(wù)成本管理》與《會計》相結(jié)合的考試科目。

稅務(wù)師的《財務(wù)與會計》是注會《財務(wù)成本管理》與《會計》相結(jié)合的考試科目。

CPA的考試,比較重視的企業(yè)(特別是上市公司)風(fēng)險,因此更多的是以企業(yè)中易錯業(yè)務(wù)的判斷辨析及處理為考查方向,重難點比較突出,對考生的判斷分析能力要求較高。

稅務(wù)師的《財務(wù)與會計》財務(wù)管理部分側(cè)重于資金時間價值和風(fēng)險價值、資金需要量預(yù)測、流動資產(chǎn)投資決策與固定資產(chǎn)投資決策、財務(wù)比率指標(biāo)的計算及財務(wù)狀況的分析。

稅務(wù)師會計部分計算量較大,注重廣度,但縱向深度不太深,因此要求考生復(fù)習(xí)中應(yīng)當(dāng)注重全面掌握,而不是所謂去抓重點難點,對做題的熟練度要求也很高。

而稅務(wù)師《財務(wù)與會計》中的財管部分只是CPA財管的基礎(chǔ)知識。

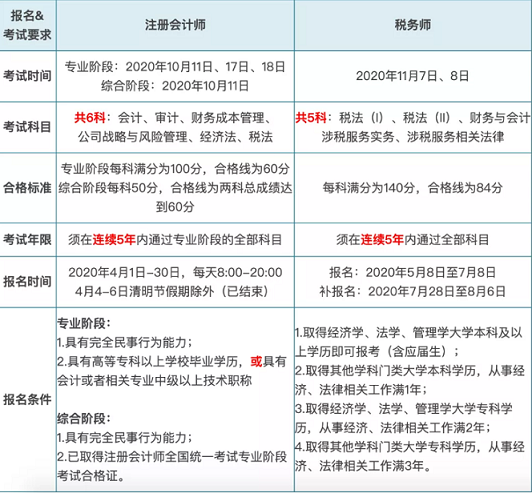

看到上面的分析,相信不少考生已經(jīng)躍躍欲試也想嘗試2021年多拿一本證書了,那么你能報名稅務(wù)師和CPA考試嗎?我們看下兩個考試的報名條件、考試要求(我們以20年為例):

如果上面的報名基本條件,你都滿足的話,那么恭喜了,2021年稅務(wù)師與注冊會計師同時備考的計劃

相關(guān)閱讀

以上就是【為什么那么多考生會同時備考稅務(wù)師和注冊會計師?】的全部內(nèi)容,如果你想學(xué)習(xí)更多稅務(wù)師相關(guān)知識,歡迎大家前往高頓教育官網(wǎng)稅務(wù)師頻道!