QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

FRM學(xué)姐為大家分享:

Multi-factor Model多因子模型:

Multi-factor Model多因子模型:

由于單因子模型將所有引起資產(chǎn)收益波動(dòng)的宏觀因子歸結(jié)為市場(chǎng)組合收益,這種模型過(guò)于籠統(tǒng),有時(shí)不能很好地解釋風(fēng)險(xiǎn)資產(chǎn)的風(fēng)險(xiǎn)特征,因此,我們用多因子模型將公共因子進(jìn)行進(jìn)一步細(xì)分,使用兩個(gè)或者兩個(gè)以上的因子來(lái)解釋所有風(fēng)險(xiǎn)資產(chǎn)收益的共同變化。

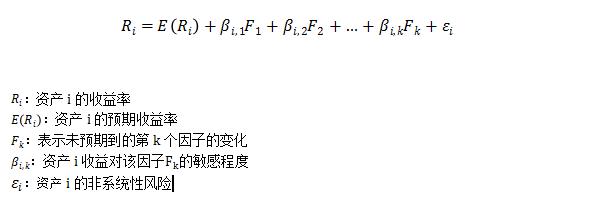

一般而言,假定資本市場(chǎng)中有個(gè)共同因子引起風(fēng)險(xiǎn)資產(chǎn)收益共同變化,由此我們將單因子模型進(jìn)行拓展,可得多因子模型公式:

Tips:

當(dāng)投資組合的某個(gè)因子的為時(shí),該組合收益率將不受該風(fēng)險(xiǎn)因子影響,所以想要規(guī)避某風(fēng)險(xiǎn)因素i時(shí),需要構(gòu)建一個(gè)具有相反的的組合來(lái)抵消特定風(fēng)險(xiǎn)的影響。